実際に必要な保険金額は遺された家族の生活資金で決まる

Aさんは30歳の男性です。結婚して、めでたく長男が誕生。会社勤めで収入も安定してきているので、いざという時のためにも生命保険に入っておきたい。生命保険加入のとても自然な流れではないでしょうか。まずはAさんの事例を典型として、どんな風に保険を設計すべきかを考えていきましょう。

通常この段階でAさんが必要性を感じるのはやはり死亡保障でしょう。万が一の時、残された奥さんとお子さんが困らないためにまとまったお金を受け取れるようにしておきたい。そう考えるのが一家の大黒柱である、ご主人の優しさです。

ちょうど親戚の叔母さんが保険の外交員をやっているとのこと。電話で相談してみることにしました。すると叔母さんは「保険料は月々いくら払えるの?」と聞いてきました。会社勤めとはいえ、まだまだ若いAさんの給与は高額とはいえません。

Aさんは「がんばって1万円ってところです」と答えました。「保険金はどれくらい?」と続けて叔母さんは聞いてきます。Aさんは全くイメージできずに「みんなどれくらいのに入っているの?」と逆に叔母さんに聞き返しました。

「世帯主だと大体3000万円ぐらいかねぇ」と叔母さん。「じゃあ3000万円の死亡保障で考えてみてよ」とAさんは頼みました。叔母さんの試算ではAさんはまだ若いので1万円の保険料で何とか死亡保障3000万円の定期保険と叔母さんの薦めのガン保険もつけられるとのこと。Aさんはこれで一安心。こんな感じで最初の生保に入った人は結構多いのではないでしょうか。

でもここでよく考えてみてください。死亡保障に必要だとした3000万円とはいったいどこから出てきた金額なのでしょうか。横並びが好きな日本人の習性か、世帯主の死亡保険金が3000円前後に集中しているのは事実です。

しかしこれは、不幸にも一家の大黒柱を失ったときにどうしても家族が必要とするお金を試算したものでは決してないと言うことです。

世帯によっては、これまでの収入に対して過ぎた保険金で、保険料が家計を圧迫するばかりであったり、また別の世帯では、生活を維持していくのに全く足りない状況だったりということになりかねません。それなのに死亡保障は横並びに3000万円。ちょっと考えればおかしな話なのです。

死亡保障を真っ先に考えるのはいいのですが、その土台となる、ご主人が亡くなった場合の収入と支出が全くシミュレートされていないのが問題なのです。まず次の項で細かく紹介していきますが、大事なのは公的年金です。そのお宅の世帯主がどのスタイルの公的年金に加入しているかで、残された家族の収入は大きく変わってきます。

そして次に大事なのが遺された家族の構成です。配偶者だけなのか、小さなお子さんがいるのか、それとも高校生や大学生の大きなお子さんか。将来的にかかってくる教育費なども、家庭の状況によって大きく変わってきます。

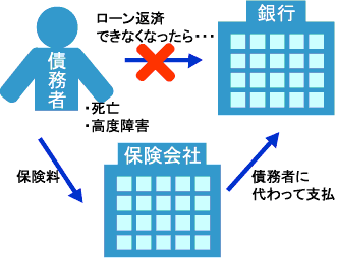

また日本人にとって大きな負担なのが住宅費です。持ち家か、賃貸か、住宅ローンに残債があるのかなどで、事態が大きく変わってくることは簡単に予想できますね。しかし住宅ローンでの住宅購入者は※団体信用生命保険に加入している場合が多いですから、住宅を購入さえしていれば、後は住宅費の心配は少ないともいえます。

そして配偶者たる奥さんの生活資金です。お子様の成長、独立までの期間はもちろん、奥さんの老後の資金に至るまで、大体3000万円ではなくて、しっかり計算されていることが必要なのです。

※ 団体信用生命保険ってなに?

団体信用生命保険とは住宅ローンを組む際に同時に加入する生命保険で、ローン利用者が死亡、高度障害になった場合に本人に代わって生命保険会社がローンの残高を支払う制度です。金融機関がローン利用者をまとめて生命保険会社に申し込むので掛け金も安く、加入時の年齢による条件の差がないなどメリットの多い保険です。