実際の年金受取額をシミュレーション/厚生年金編

国民年金の受給額がおおよそイメージできたら今度は厚生年金です。よく誤解されていますが厚生年金は国民年金と別物ではなく、あくまで国民年金に上積みされている二階建て部分です。

前項で触れた国民年金の受給は厚生年金加入者にはすべて含まれていると考えていただければOKです。加入できるのは会社員として在職中のみで、退職したり、20歳以後、就職前の学生時代などは国民年金に加入することになります。

【老齢厚生年金】

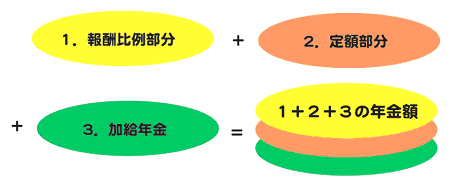

老齢厚生年金の給付額上記の表のように1.報酬比例部分と2.定額部分、さらに3.加給年金を合計したものです。

報酬比例部分の計算方法は以下の通り。

報酬比例の年金額= (平均標準報酬月額×0.75%×2003年3月までの加入月数+平均標準報酬額×0.5769%×2003年4月からの加入月数)×1.031×0.985

上記の式は2003年3月までは平均標準報酬が月額ベースであり、2003年4月からは年額ベースになったことからこういった複雑な式になっています。

また 2.の定額部分は老齢基礎年金部分に相当し、3.の加給年金は妻子がある場合に一定要件を満たすと加給年金が加算されるといういわば老後の扶養家族手当。これを見ても厚生年金加入者が国民年金加入者よりかなり有利だと言うことが分かるはずです

また老齢厚生年金には制度の改正等により月給・賞与の額、加入期間が同じでも、生年月日によって異なる場合があります。

また、支給開始年齢も、60歳から65歳へと移行しており、その段階措置として、特別支給老齢厚生年金や、部分年金といった制度を用いて、加入者の不利益にならないよう配慮されています。男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は特別支給老齢厚生年金や部分年金といった制度はなく、65歳からの支給となっています。

【遺族厚生年金】

遺族厚生年金は老齢厚生年金と同じく定額部分は遺族基礎年金と同じです。

それに報酬比例の年金額が加算される形ですが、報酬比例の年金額の計算方法が老齢厚生年金とは少し変わります。老齢厚生年金では働き始めてから退職するまでの加入月数で計算していましたが、遺族厚生年金ではこの加入月数を最低300ヵ月で計算します。

実際の加入月数が300ヵ月を上回っている場合はその実数で計算し、導き出した数字にさらに0.75をかけます。つまりこんな感じ

報酬比例の年金額= (平均標準報酬月額×0.75%×2003年3月までの加入月数+平均標準報酬額×0.5769%×2003年4月からの加入月数)×1.031×0.985×0.75

※ 加入月数は300ヵ月以上で計算

このように複雑な計算となりますが、大体の目安として遺族厚生年金は前項で述べた遺族基礎年金にプラスして、厚生年金加入者が働き始めてから亡くなるまでの平均月収の約15%が月々追加されると考えればわかりやすいです。

また遺族基礎年金の対象となる子が18歳を超えた場合、遺族基礎年金の支給は終了しますが、それ以降40歳〜65歳までの妻には中高齢加算で年額59万4200円の支給があります。また遺族厚生年金は妻が再婚しない限り生涯支給されますので、遺族基礎年金しか支給されない国民年金加入者とくらべ、厚生年金加入者の大きなメリットとなっています。

【障害厚生年金】

障害厚生年金も報酬比例年金額を元に下記の計算で求められます。

●1級

(報酬比例の年金額) × 1.25 + 配偶者の加給年金(227,900円)

●2級

(報酬比例の年金額) + 配偶者の加給年金(227,900円)

●3級

(報酬比例の年金額) ※最低保障額:594,200円

●障害手当金(3級以下の軽い障害)

※ 最低保障額:1,206,400円(年金ではなく、一回限りの支給)

ご覧になれば分かるとおり、障害厚生年金は障害基礎年金に上乗せされるだけでなく、保障の範囲も3級から3級以下の軽い障害にまで広がっています。やはり厚生年金は国民年金より複雑です。それでは実際のシミュレーションと注意ポイントを押さえつつ、続きは次項でお話しします。