知人の紹介だから「お任せ」でOK?

社会人としてのスタートや結婚・出産など、人生の節目で加入することが多い生命保険。そのきっかけを聞いてみると、親戚や知人から勧められてと言う人が多いようです。

「どうせ保険に入るなら知り合いから入ってあげたい」または「知り合いならばたくさんの保険の種類の中から自分に合ったものをちゃんと選んでくれるはず」などの意識が働いているようです。

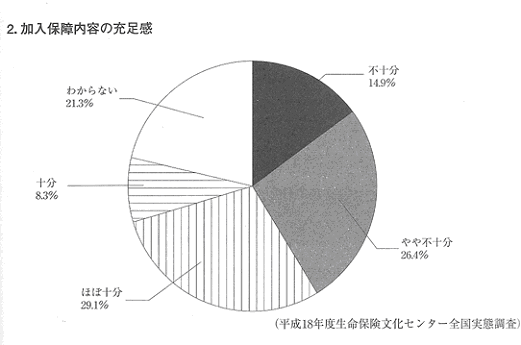

しかしその一方で、保険に加入したことで安心が得られたかというとどうでしょう。現在保険に加入中の方で保障内容が不十分、やや不十分と答えた人の割合は41.3%。これに分からないと答えた人の21.3%を足すと実に6割以上の人が今の保障に満足していないのが分かります。

身近な人から入った保険でも、その内容に安心できるかというとそうとは限らない。そんな図式がこの統計から見て取ることができます。それでは、決して軽くはない保険料を支払いながら安心感が得られないのはなぜなのでしょうか?

生命保険の販売が行えるのは営業社員や外交員、代理店などの生命保険募集人です。

その売り上げ金額はこの募集人の収入に大きく影響しているのはご存じの通り。そして保険という商品は種類よって月々の支払金額は同じでも募集人に支払われるマージンの比率が大きく違うのも特徴です。

お客様の負担額が同じなら、できるだけ儲けの大きい商品を買っていただきたい。そう考えるのはビジネスとしては当然のことでしょう。

もちろん自分の収入だけに固執する募集人ばかりではありませんが、契約者自身が保険の内容について検討もせず、死亡時保険金と月々の保険料にしか興味を持たないとしたら。その二つだけを契約者の意にかなったものにして、後は自分の収入につながる保険設計を提案するというのは募集人にとってとても簡単なことなのです。

とはいえ、保険業法にはこの募集人から保険の加入に際してはその内容について契約者に丁寧に解説して理解を得ることが義務づけられています。

ということは、現在保険に加入中の方々が、死亡保険金と月々の支払金額しか分からないということは起こらないはず。内容について募集人からの説明が不十分だったのか、あるいは契約者が興味を持たずに忘れてしまったのかのいずれかということになります。

募集人の利益が大きい商品とはつまり保険会社にとってもうまみの大きい商品です。契約の段階で募集人がその保険のメリットとデメリットをサラリと説明して、契約者の方が特に注目せずにスルーしてくれたら、募集人にとっても保険会社にとってもこんなに楽なことはありません。

さらに言うならば、商品は年々改訂され、商品知識が不十分な募集人がいるのも事実です。そうするとたとえ募集人が契約者側に立った保険設計を心がけようと思っても、保険会社にうまく誘導されていて、結局は保険会社に有利な契約をさせられているということも少なくはないのです。

こう書いてしまうと、保険会社がまるで一方的な悪者のようですが、決してそんなことはありません。保険が第一義に掲げるのは相互扶助の考え方。あなたが支払った保険料は身内の死亡や自身の病気や怪我など、人生の苦難に直面している人に支払われる保険金としての大きな助けになっているのです。

契約の段階で最終的に決断しているのは間違いなく契約者です。保険会社が機能するためには、保険金よりも大きな保険料を集めなければならないことは業務を維持していく上で当然のことなのです。

保険の種類や機能は様々で、何十何百といった組み合わせが存在します。

たとえあなたの知人や親戚でも、そう簡単にあなたにぴったりの保険を見つけ出すことなどできはしません。「お任せ」で用意されてくるのはあなたが払える金額で作られた保険会社に有利な契約と思ってよいでしょう。

あなた自身が募集人とよく話し合い、保険の内容を検討しながら決めていくことが正しい保険設計の一番の近道なのです。