生保商品研究Part.3 医療保険(特約型・独立型)

以前までの定期付終身保険に代わり、生命保険の主役の座につきつつあるのがこの医療保険です。生保各社が様々な新商品を開発し、魅力を競っています。医療保険を選ぶ場合どこに着目すべきかを解説していきましょう。

医療保険はこれまで紹介した定期保険や終身保険と違い、傷害・疾病時に入院や治療を行うための保険です。保険金受取人は被保険者自身か契約者があらかじめ設定した代理人(給付金代理請求特約を利用)となります。

保険金の支払われ方も入院費用を日額で給付する入院給付金や手術に対応した手術給付金というかたちになり、入院給付金の日額を一口1000円として、5口、10口といったスタイルで加入します。手術給付金はその手術の種類に応じて、入院給付金の日額(例えば10口加入ならば1万円)に定数(10、20、40など)をかけるスタイルで保険会社ごとに決定しています。

医療保険には、定期保険や終身保険の特約として入る場合と独立した医療保険に入る場合とがありますが、内容的には特約よりも独立型の方が充実している場合が多く、保険料も特約型と独立型での差があまりない場合もありますので、どちらのスタイルにするべきかをライフコンサルタントとよく相談して決定してください。

また、現在では結婚せずシングルライフを送る人が男女ともに増加しています。定期保険や終身保険などの遺族補償をメインとした保険よりも、自分が病気や怪我になってしまったときの医療保障に重点を置いた保険を設計したいと考えている人も多く、そういった方は独立した医療保険を中心に各種特約を付加していくスタイルの保険に加入する場合が多いようです。

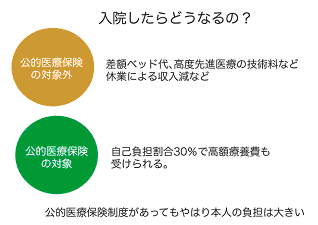

医療保険の保険金(口数)を検討する場合、第一章で述べた公的医療保険制度が大きく関わってきます。公的医療保険でカバーできる部分も多く、特に医療費が高額になってしまった場合は、高額療養費制度を使うことで、医療費の自己負担分をかなり抑えることができます。

しかし、公的医療保険でカバーのできない、差額ベッド代や先進医療の技術料などにも備えておかなければ、安心とはいえません。また、入院する人が働き手だった場合、休業による収入減が家計にもたらす影響も考えなければならないのです。

また医療保険を検討する際に重要なのは入院日数です。一度の入院で連続して何日間の入院給付金が支払われるかが保険によって決められています。60日型、120日型、730日型などがあり、長くなるほど保険料は増加します。

2005年の退院患者の平均在院日数を見ると39.2日となっていますが、入院が長期に及ぶのはガンや脳梗塞、心臓病といった3大疾病。中でもリハビリテーションなどの治療を含め入院が長期化する傾向があり、場合によっては2年以上もの入院となってしまうのが、脳梗塞などの脳血管疾患です。この働き盛りの世代に起こりやすい病気に備えるには、短期入院だけを想定した医療保険では不十分だといえます。

がん保険人気ランキングの考察というサイトでも取り上げらていますが、医療険(がん保険)というのは長期で入院した場合のケースこそ考慮する必要があります。

先進医療特約とは

最新の医療保険で特に話題になっているのが先進医療特約です。先進医療とは新しい医療技術の出現・患者ニーズの多様化等に対応するために、一般の保険診療で認められている医療の水準を超えた最新の先進技術として厚生労働大臣から承認された医療行為のことです。

現在は公的医療保険の適用ができないため高額な技術料が必要となるのですが、これをフォローしようというのが先進医療特約です。例えば手術での摘出が難しいガンの治療に有効だとされる「重粒子線治療」という先進医療技術がありますが、この治療を行うためには一度で約300万円の費用が必要だとされています。先進医療特約はこの高額になりがちな先進医療の技術料に対応するためのものす。